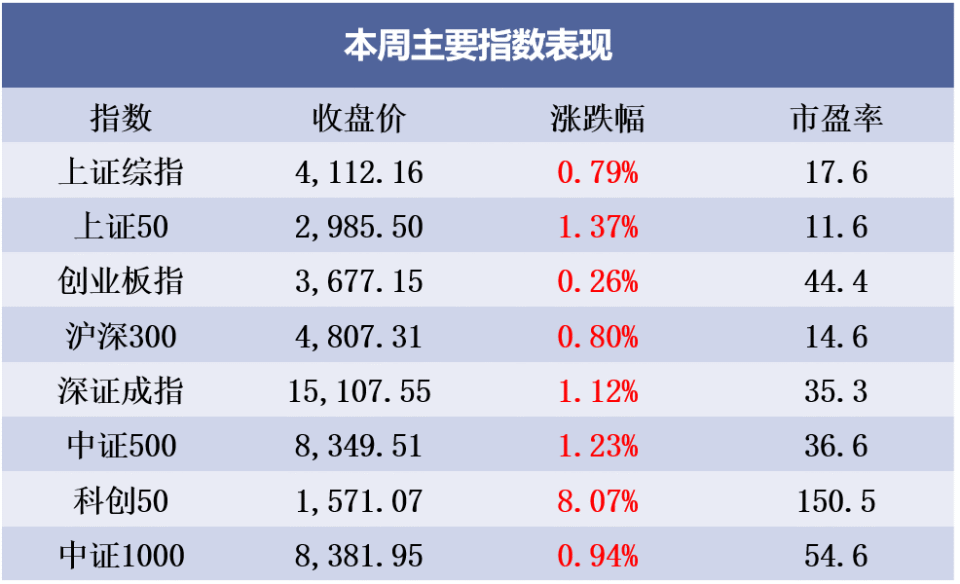

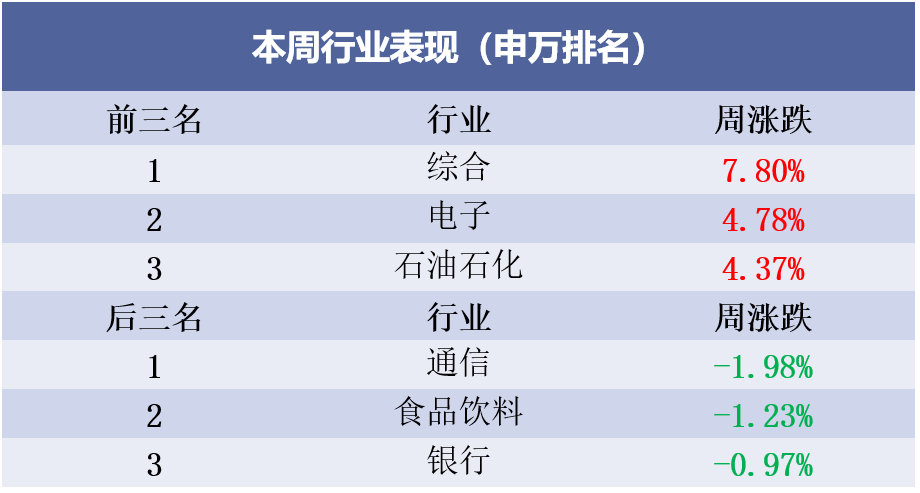

节前一周,市场在4100点上方呈现震荡态势,主要指数多数上涨,科创50、中证1000等小盘风格占优。

数据来源:Wind,截至20260430

一、股票市场

1基本面分析:内生动力与外部波动的交织

a. 国内方面:工业经济的“硬核”复苏

一季度规上工业企业利润同比增长15.5%,这份成绩单为市场提供了扎实的理性底座。

值得注意的是新质生产力爆发:高技术制造业利润大涨47.4%,特别是人工智能、半导体驱动下的光纤及显示器件行业,利润增长显著。

同时,中游与原材料有所回暖:有色行业利润增长116.7%,石油加工实现扭亏。这种从中游到下游的盈利改善,说明经济循环正在全方位修复。

b. 海外方面:美联储的“分歧”与通胀焦虑

美联储4月会议以8:4的罕见比例维持利率不变,这是1992年以来分歧最剧烈的一次。

虽然保留了潜在宽松的措辞,但四张反对票反映出内部对通胀的担忧加剧。声明将通胀描述为“高企”,中东局势的反复也让经济前景蒙上了阴影。

FEDWATCH显示,2026年6月和7月维持利率不变的概率均在90%以上,降息预期正在持续延后。

c. 重要事件展望

下周我们将迎来一系列关键数据的窗口期。国内需关注4月服务业PMI、外汇储备及贸易账;海外则聚焦美国ADP就业、非农人口及失业率。这些数据将是观察“通胀-就业”逻辑是否松动的关键。

2展望后市:从弹性炒作回归业绩验证

当前A股市场正从避险模式,切换至基本面主导的结构性行情。

1. 短期视角:震荡中完成“换挡”

临近假期,市场情绪趋于谨慎,部分前期涨幅过高的科技成长板块交易结构存在拥挤现象,短期内围绕4100点震荡消化估值是健康的。行情博弈的重心正在从单纯的“题材炒作”转向对一季报业绩确定性的严谨验证。

2. 中长期视角:向好的趋势根基牢固

A股非金融企业净利润增速预计在5%到10%之间,这或许意味着市场已步入依靠企业赚钱来推动上涨的“下半场”。

硬科技的全年主线地位:AI算力、工业软件、机器人等方向在政策支持与产业趋势的双重驱动下,业绩确定性较高。

风格回归均衡:5月财报季后,市场风格可能从单一的科技主线向更加均衡的方向回归。

具体配置上,可以采取“攻守兼备”的布局:

进攻端:坚守龙头化、国产化、全球化三大主线。聚焦业绩已得到验证的AI基建、高端制造等景气方向,这些是具备长期成长空间的“矛”。

防御端:以高股息央企作为组合底仓,利用其稳定的现金流属性来应对市场波动,这是资产组合的“盾”。

关注双主线机会:人工智能算力建设叠加顺周期涨价概念,仍是当前值得挖掘的结构性机遇。

二、资产配置:

深度审视三大市场

1债券市场:宽松底色下的结构博弈

本周央行公开市场操作净投放2021亿元,资金面维持相对宽松。由于信贷需求整体偏弱,叠加政府债净融资尚未明显加速,短期内资金价格大幅收紧概率较低。

操作上可转为“攻守兼备”,一方面关注长端及超长端的配置价值,博弈曲线平坦化;另一方面保持短端灵活性,为潜在的波动做好“储备”。

2黄金:短期“阵痛”,长期“真金”

现货黄金本周下跌超4%,受美联储偏鹰信号、中东避险溢价回吐及实物黄金ETF流出影响,短期内贵金属或延续震荡偏弱走势。

长期来看,全球“去美元化”进程中,黄金作为央行第一大储备资产,其作为终极避险资产的吸引力将持续强化。

3美元资产:震荡格局中的走势分化

短期受高利差与偏鹰政策支撑,预计美元指数在98-100区间高位盘整。中期随着地缘风险溢价回吐,美元相对于基本面高估的问题将逐步凸显,全球资本配置多元化将引导美元中枢逐渐走低。

投资不是百米冲刺,而是一场需要耐心的长途跋涉。五一来临,也提前祝大家假期愉快!

投资有风险,入市需谨慎。

通弘网配资提示:文章来自网络,不代表本站观点。